Бухгалтерия государственного учреждения 8. Редакция 2

28.03.2024

Источник: https://its.1c.ru/db/metbud81/content/8239/hdoc

Учет библиотечного фонда

- Нормативное регулирование

- Учет библиотечного фонда в программе «1С:Бухгалтерия государственного учреждения 8»

- Поступление библиотечного фонда

- Принятие к учету объектов библиотечного фонда

- Принятие к учету объектов библиотечного фонда стоимостью за единицу до 100 000 руб. включительно

- Принятие к учету объектов библиотечного фонда стоимостью за единицу более 100 000 руб.

Нормативное регулирование

Порядок учета библиотечного фонда в библиотеках определен в следующих нормативных документах:

- Федеральный закон от 29.12.1994 № 78-ФЗ «О библиотечном деле»

- Порядок учета документов, входящих в состав библиотечного фонда (утвержден приказом Минкультуры России от 08.10.2012 № 1077), далее — Порядок № 1077.

Согласно статье 1 Федерального закона от 29.12.1994 № 78-ФЗ «О библиотечном деле»

«библиотечный фонд — совокупность документов различного назначения и статуса, организационно и функционально связанных между собой, подлежащих учету, комплектованию, хранению и использованию в целях библиотечного обслуживания населения.»

Разделом IV Порядка № 1077 установлено, что документы, входящие в состав библиотечного фонда, поступают в библиотеку и включаются в библиотечный фонд в результате поставки обязательного экземпляра, покупки (подписки, обмена, дарения, пожертвования, копирования оригиналов из фонда библиотеки). Документы принимаются по первичным учетным документам (накладная, акт), включающим список поступлений. Согласно пункту 4.9 Порядка № 1077 первичные учетные документы, подтверждающие факт поступления, передаются в бухгалтерию для включения в учет библиотечного фонда.

В соответствии с Порядком № 1077 выбытие документов из состава библиотечного фонда осуществляется в следующем порядке.

«5.1. Исключение документов из библиотечного фонда допускается по следующим причинам: утрата, ветхость, дефектность, устарелость по содержанию, непрофильность.

5.2. Выбытие документов из библиотечного фонда оформляется Актом о списании исключенных объектов библиотечного фонда (далее — Акт о списании) по форме (код по ОКУД 0504144), утвержденной приказом Министерства финансов Российской Федерации от 30.03.2015 № 52н.

5.3. К Акту о списании прилагается список на исключение объектов библиотечного фонда (далее — список), который включает следующие сведения: регистрационный номер и шифр хранения документа, краткое библиографическое описание, цену документа, зафиксированную в регистре индивидуального учета документов, коэффициент переоценки, цену после переоценки и общую стоимость исключаемых документов.

5.4. К Акту о списании по причине утраты и списку прилагаются документы, подтверждающие утрату (пояснительная записка, в случае кражи или хищения — протокол, акт, заключение уполномоченных органов, при возмещении ущерба — финансовый документ о возмещении ущерба). Возмещение читателями ущерба допускается в форме замены утерянного документа равноценным либо путем денежной компенсации. При приеме денег от читателей взамен утерянных книг или других документов составляется приходный ордер, и читателю выдается квитанция установленного образца.

5.5. При возмещении читателем ущерба стоимость утраченных документов устанавливается экспертной комиссией по оценке документов, назначенной приказом руководителя библиотеки.

5.6. Акт о списании по одной из причин, указанных в п. 5.1, с приложенным списком подписывается председателем и членами комиссии по списанию объектов библиотечного фонда, утверждается руководителем учреждения.

5.7. После утверждения Акта о списании осуществляются мероприятия по перераспределению и реализации списанных объектов библиотечного фонда.

5.8. После завершения мероприятий, предусмотренных Актом о списании исключенных объектов библиотечного фонда, первый экземпляр Акта о списании со списком и документом, подтверждающим выбытие, передается в бухгалтерию, второй экземпляр остается в подразделении, осуществляющем учет библиотечного фонда.

На основании Акта о списании исключенных объектов библиотечного фонда библиотечное подразделение и бухгалтерия вносят изменения в соответствующие учетные документы.»

Бухгалтерский учет библиотечного фонда

В соответствии с федеральным стандартом бухгалтерского учета для организаций государственного сектора «Основные средства» (утв. приказом Минфина России от 31.12.2016 № 257н), далее – Стандарт «Основные средства»

«Материальные объекты имущества, за исключением периодических изданий, составляющие библиотечный фонд субъекта учета, принимаются к бухгалтерскому учету в качестве основных средств независимо от срока их полезного использования.» (п. 8 Стандарта «Основные средства»)

«Объекты основных средств, срок полезного использования которых одинаков, стоимость которых не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения), объединяются в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств согласно учетной политике с учетом положений Инструкции по применению Единого плана счетов бухгалтерского учета.» (п. 10 Стандарта «Основные средства»)

«на объект основных средств стоимостью свыше 100 000 рублей амортизация начисляется в соответствии с рассчитанными нормами амортизации;» (пп. «а» п. 39 Стандарта «Основные средства»)

«на объект основных средств стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, амортизация не начисляется. Первоначальная стоимость введенного (переданного) в эксплуатацию объекта основных средств, являющегося объектом движимого имущества, стоимостью до 10 000 рублей включительно, за исключением объектов библиотечного фонда, списывается с балансового учета с одновременным отражением объекта основных средств на забалансовом учете в соответствии с порядком применения Единого плана счетов бухгалтерского учета;» (пп. «б» п. 39 Стандарта «Основные средства»)

«на объект библиотечного фонда стоимостью до 100 000 рублей включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию;» (пп. «в» п. 39 Стандарта «Основные средства»)

Согласно пункту 130 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, далее – Инструкция № 157н, операции по формированию фактически произведенных затрат (капитальных вложений) в объекты библиотечного фонда, связанные с приобретением, изготовлением, безвозмездным поступлением, отражаются на счете 106 01 «Вложения в основные средства».

С 2018 года библиотечный фонд в качестве основных средств учитывается на балансовом счете 101 08 «Прочие основные средства», амортизация библиотечного фонда — на балансовом счете 104 08 «Амортизация прочих основных средств».

Периодические издания, входящие в состав библиотечного фонда, учитываются на забалансовом счете 23 «Периодические издания для пользования» (п. 377 Инструкции № 157н).

Следует отметить, что согласно статье 1 Федерального закона от 29.12.1994 № 78-ФЗ «О библиотечном деле»

«библиотека — информационная, культурная, просветительская организация или структурное подразделение организации, располагающие организованным фондом документов и предоставляющие их во временное пользование физическим и юридическим лицам.»

Таким образом, на счете 101 08 учитываются только документы, входящие в состав библиотечного фонда библиотеки – специализированной организации или соответствующего структурного подразделения организации. Книжная, иная печатная продукция, которая не входит в состав библиотечного фонда, например, инструкции по бухгалтерскому учету, приобретаемые для бухгалтерии, или другая профессиональная, справочная литература, приобретаемая для соответствующего структурного подразделения учреждения, учитываются на счете 105 06 «Прочие материальные запасы».

Согласно пункту 46 Инструкции № 157н объектам библиотечного фонда независимо от их стоимости не присваиваются уникальные инвентарные порядковые номера.

Для аналитического учета объектов библиотечных фондов стоимостью за единицу до 100 000 руб. включительно, учитываемых на счете 101 08, применяется Инвентарная карточка группового учета основных средств. Лица, ответственные за хранение основных средств, ведут Инвентарные списки нефинансовых активов, за исключением библиотечных фондов (п. 54 Инструкции № 157н).

С 1 января 2024 года применяется Инвентарная карточка группового учета нефинансовых активов (ф. 0509216), утв. приказом Минфина России от 15.04.2021 № 61н в редакции от 30.10.2023 № 174н.

В соответствии с пунктом 115 Методических указаний по формированию и применению Инвентарной карточки группового учета нефинансовых активов (ф. 0509216) (часть 3 приложения 5 к приказу Минфина России от 15.04.2021 № 61н), далее — Методические указания,

«Для объектов библиотечных фондов стоимостью до 100 000 рублей включительно открывается одна Инвентарная карточка группового учета (ф. 0509216). Учет в ней ведется только в денежном выражении общей суммой.»

Ранее применялась Инвентарная карточка группового учета нефинансовых активов (ф. 0504032), утв. приказом Минфина России от 30.03.2015 № 52н.

Аналитический учет объектов библиотечного фонда стоимостью за единицу более 100 000 руб. ведется на инвентарных карточках, открываемых на соответствующие объекты основных средств (п. 54 Инструкции № 157н).

С 1 января 2024 года применяется Инвентарная карточка учета нефинансовых активов (ф. 0509215), утв. приказом Минфина России от 15.04.2021 № 61н в редакции от 30.10.2023 № 174н. Согласно пункту 101 Методических указаний Инвентарная карточка учета нефинансовых активов (ф. 0509215) применяется для индивидуального учета объектов библиотечного фонда стоимостью свыше 100 000 рублей за объект, признаваемых инвентарными объектами нефинансовых активов.

Ранее применялась Инвентарная карточка учета нефинансовых активов (ф. 0504031), утв. приказом Минфина России от 30.03.2015 № 52н.

Учет библиотечного фонда в программе «1С:Бухгалтерия государственного учреждения 8»

Согласно пункту 54 Инструкции № 157н аналитический учет основных средств ведется в разрезе видов имущества, объектов основных средств и (или) инвентарных групп, инвентарных номеров, местонахождений инвентарных объектов (адресов, мест хранения), ответственных лиц.

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 2, далее – БГУ2, по счету 101.08 ведется аналитический учет в разрезе инвентарных объектов и номенклатурных групп (субконто Основные средства типа справочник Основные средства, НМА, НПА), материально ответственных лиц и мест хранения (субконто ЦМО типа справочник Центры материальной ответственности), по счету 104.08 аналитический учет ведется в разрезе объектов учета (субконто Основные средства типа справочник Основные средства, НМА, НПА). Инвентарные номера объектов ведутся в справочнике Инвентарные номера ОС.

Согласно Стандарту «Основные средства» на объект библиотечного фонда стоимостью до 100 000 рублей включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче его в эксплуатацию (подпункт «в» п. 39 Стандарта «Основные средства»); на объект основных средств стоимостью свыше 100 000 рублей амортизация начисляется в соответствии с рассчитанными нормами амортизации;» (пп. «а» п. 39 Стандарта «Основные средства»)

Таким образом, линейным способом амортизация начисляется на инвентарные объекты стоимостью свыше 100 000 рублей, на которые оформляются индивидуальные инвентарные карточки, и том числе объекты библиотечного фонда.

Поэтому в БГУ2 на объекты библиотечного фонда стоимостью свыше 100 000 руб. за единицу должны открываться отдельные инвентарные карточки, в справочнике Основные средства, НМА, НПА на каждый инвентарный объект библиотечного фонда стоимостью свыше 100 000 руб. за единицу должен быть создан отдельный элемент справочника.

Остальной библиотечный фонд может учитываться на одной карточке группового учета – в справочник Основные средства, НМА, НПА достаточно ввести один элемент, в котором на закладке Основные сведения установить опцию Групповой учет.

Реквизит Инвентарный номер на закладке Основные сведения будет автоматически заполнен значением «Без инвентарных номеров».

В шапке карточки указываются:

- Вид НФА — Основные средства;

- Тип НФА – Библиотечный фонд.

Для объектов библиотечного фонда стоимостью свыше 100 000 руб. за единицу информация в карточку ОС (элемент справочника Основные средства, НМА, НПА) вводится в обычном порядке, как по другим индивидуальным инвентарным объектам ОС, по которым должна начисляться амортизация линейным методом.

Для дорогих книг стоимостью за единицу более 100 000 руб. в карточке ОС нужно отметить Индивидуальный учет.

До 01.01.2017 применялся Общероссийский классификатор основных фондов ОК 013-94, утвержденный Постановлением Госстандарта России от 26.12.1994 № 359. В соответствии с ним библиотечный фонд входил в группу 19_0001000 “Фонды библиотек органов НТИ, архивов, музеев”, которая, в свою очередь, входила в группу 19_0000000 «Материальные основные фонды, не включенные в другие группировки».

С 01.01.2017 применяется Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), принятый и введенный в действие Приказом Росстандарта от 12.12.2014 № 2018-ст.

Для библиотечного фонда в новом ОКОФ нет соответствующей группы, соответственно нет и амортизационной группы.

Комиссия по поступлению и выбытию активов может установить СПИ в соответствии с опытом эксплуатации соответствующих объектов.

Поступление библиотечного фонда

Поступление библиотечного фонда в связи с покупкой, изготовлением собственными силами, при безвозмездном поступлении оформляется в БГУ2 документами:

- Поступление ОС, НМА, НПА;

- Поступление ОС, НМА, НПА (имущество казны).

В документах Поступление ОС, НМА, НПА, Поступление ОС, НМА, НПА (имущество казны) для объектов библиотечного фонда стоимостью за единицу до 100 000 рублей включительно, которые должны учитываться на Инвентарной карточке группового учета нефинансовых активов (ф. 0509216), следует включить флаг Поступление библиотечного фонда на карточку группового учета.

При включенном флаге Поступление библиотечного фонда на карточку группового учета в таблице закладки Капитальные вложения можно указать только суммовые показатели.

При проведении документа не выполняется проверка заполнения количественных показателей.

Для объектов библиотечного фонда стоимостью за единицу свыше 100 000 руб. включать флажок не следует! Поэтому по таким объектам следует оформлять отдельные документы.

Для объектов библиотечного фонда стоимостью за единицу свыше 100 000 руб. в таблице закладки Капитальные вложения можно указать количество и стоимость принимаемых к учету объектов библиотечного фонда.

Если флаг Поступление библиотечного фонда на карточку группового учета не установлен, при проведении документа выполняется проверка указания количества.

Принятие к учету объектов библиотечного фонда

В БГУ2 объекты библиотечного фонда принимаются к учету по сформированной стоимости документами:

- Принятие к учету ОС, НМА, НПА;

- Принятие к учету ОС, НМА, НПА (имущество казны);

- Решение о признании объектов нефинансовых активов;

- Решение о признании объектов нефинансовых активов (имущество казны).

Документы можно ввести на основании документов по поступлению.

Принятие к учету объектов библиотечного фонда стоимостью за единицу до 100 000 руб. включительно

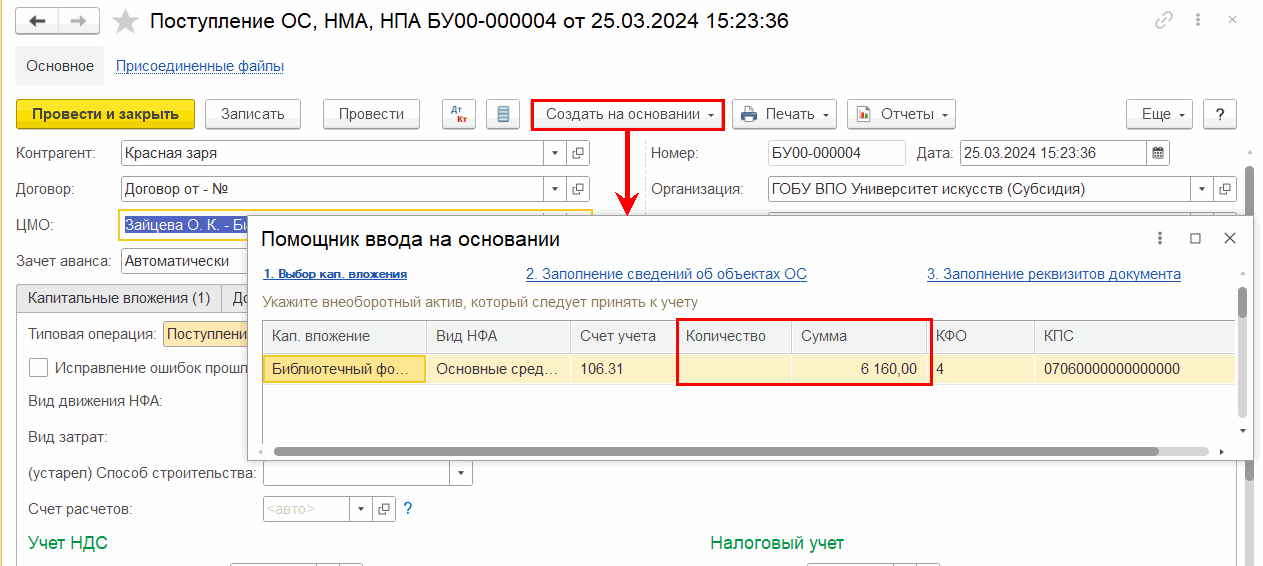

При создании документов принятия к учету библиотечного фонда на основании документов по поступлению по кнопке Создать на основании и выбора нужного документа открывается Помощник ввода на основании, в котором реквизит Количество необязателен для заполнения.

На шаге 1. Выбор капвложения на закладке Основные сведения об объектах ОС требуется указать счет учета в составе основных средств и его КПС.

Для объектов библиотечного фонда стоимостью за единицу до 100 000 рублей включительно, которые должны учитываться на Инвентарной карточке группового учета нефинансовых активов (ф. 0509216), не следует включать флаг Создавать инвентарные номера.

На шаге 3. Заполнение реквизитов документа на закладке Параметры амортизации автоматически указываются:

- Порядок погашения стоимости – Начисление амортизации;

- Способ начисления амортизации — 100% при вводе в эксплуатацию.

Для объектов библиотечного фонда стоимостью за единицу до 100 000 рублей включительно следует включить флаг Ввод в эксплуатацию одновременно с принятием к учету.

Для того чтобы весь библиотечный фонд, независимо от наименования, стоимости отдельных экземпляров и дат их поступления, учитывался на одной инвентарной карточке, необходимо начислять амортизацию по принимаемым к учету экземплярам в момент принятия их к учету. Поскольку на счете 101.08 «Прочие основные средства» учет библиотечного фонда стоимостью за единицу до 100 000 рублей включительно ведется котловым методом — на счете нет информации о стоимости передаваемых в эксплуатацию экземпляров книг, есть только общая стоимость всего библиотечного фонда.

На данной закладке также требуется указать счет учета затрат по амортизации / списанию ОС, включая КПС и КЭК.

После выбора Типовой операции, заполнения других обязательных реквизитов и нажатии на кнопку Готово будет создан документ принятия к учету ОС, в котором будут заполнены реквизиты, аналогичные реквизитам Помощника.

При проведении документа формируются бухгалтерские записи по принятию к учету объектов библиотечного фонда и начислению амортизации в размере 100% их стоимости.

Принятие к учету объектов библиотечного фонда стоимостью за единицу более 100 000 руб.

Объекты библиотечного фонда стоимостью за единицу более 100 000 руб. принимаются к учету в обычном порядке, как и другие инвентарные объекты, которые должны учитываться на индивидуальных инвентарных карточках.

Документ принятия к учету заполняется с учетом следующих особенностей.

Флаг Поступление библиотечного фонда на карточку группового учета должен быть выключен.

Каждый объект вводится отдельно с присвоением индивидуального инвентарного номера.

Как было отмечено выше, для индивидуального учета объектов библиотечного фонда стоимостью свыше 100 000 рублей за объект, признаваемых инвентарными объектами нефинансовых активов, применяется Инвентарная карточка учета нефинансовых активов (ф. 0509215). Поэтому на каждый объект в документе должна оформляться отдельная строка в табличной части закладки Основные средства, НМА, НПА с указанием инвентарного номера, количества – 1 и стоимости одного экземпляра.

Также в графе Отражение в учете табличной части закладки Основные средства, НМА, НПА при настройке отражения в учете для объектов стоимостью за единицу более 100 000 руб. указываются:

- Порядок погашения стоимости – Начисление амортизации;

- Способ начисления амортизации — Линейный.

При проведении документа формируются бухгалтерские записи только по принятию объектов библиотечного фонда к учету на счет 101.08.

Амортизация будет начисляться далее ежемесячно регламентным документом Начисление амортизации.

Списание и перемещение библиотечного фонда

Перемещение и списание библиотечного фонда можно оформить следующими документами:

- Внутреннее перемещение ОС, НМА, НПА;

- Внутреннее перемещение ОС, НМА, НПА (имущество казны);

- Требование-накладная (основные средства);

- Требование-накладная (имущество казны);

- Списание библиотечного фонда;

- Списание объектов ОС, НМА, НПА (имущество казны);

- Решение о прекращении признания активом.

Списание и перемещение библиотечного фонда стоимостью за единицу до 100 000 руб. включительно

В документах списания и перемещения при подборе библиотечного фонда (элемента справочника Основные средства, НМА, НПА), по которому не ведется количественный учет, в таблицу Основные средства документа будет включена строка с выбранным объектом и указаны остатки на счетах 101.08 (графа Балансовая стоимость) и 104.08 (графа Амортизация).

Следует скорректировать автоматически сформированные суммы, указав стоимость списания согласно Акту о списании исключенных объектов библиотечного фонда (ф. 0504144), сформированному в библиотеке.

По объектам библиотечного фонда, учитываемым, по которым ведется количественный учет (введенным в БГУ2 до релиза 2.0.96), следует указать количество списываемых (перемещаемых) книг.

Списание и перемещение библиотечного фонда стоимостью за единицу более 100 000 руб.

Списание и перемещение библиотечного фонда стоимостью за единицу более 100 000 руб. оформляется в обычном порядке – так же как и любых других инвентарных объектов.

Формирование инвентарных карточек для библиотечного фонда

По объектам библиотечного фонда стоимостью за единицу до 100 000 руб. включительно в БГУ2 формируется Инвентарная карточка группового учета нефинансовых активов (ф. 0509216) в соответствии с особенностями, указанными в Методических указаниях. Согласно Методическим указаниям для объектов библиотечного фонда частично заполняются разделы 1, 2, 4 Инвентарной карточки группового учета нефинансовых активов (ф. 0509216):

- Раздел 1

- Для объектов библиотечного фонда стоимостью до 100 000 рублей включительно графы 1 — 16 не заполняются (п. 118 Методических указаний).

- Раздел 2

- Для объектов библиотечного фонда стоимостью до 100 000 рублей включительно графы 1 — 8 и графы 10-13 раздела 2 «Сведения об объектах, входящих в группу» не заполняются.

- В графе 9 раздела 2 «Сведения об объектах, входящих в группу» отражается адрес или иное общепринятое описание местонахождения объектов библиотечного фонда стоимостью до 100 000 рублей включительно на дату формирования Инвентарной карточки группового учета (ф. 0509216) (п. 119 Методических указаний).

В БГУ2 2 графа 9 «Адрес» раздела 2 формируется из значений реквизитов Местонахождение/ (уточнение местонахождения НФА в пределах МОЛ/Место хранения) и Адрес (адрес, по которому находится НФА).

- Раздел 3 3

- Для объектов библиотечного фонда стоимостью до 100 000 рублей включительно раздел 3 «Краткая индивидуальная характеристика группы объектов» не заполняется (п. 120 Методических указаний).

- Раздел 4

- Для объектов библиотечного фонда стоимостью до 100 000 рублей включительно раздел 4 «Стоимость группы объектов, изменение стоимости группы объектов, начисление амортизации» заполняется с учетом следующих особенностей:

- в графе 1 — стоимость объектов библиотечного фонда, принятых к учету при открытии Инвентарной карточки группового учета (ф. 0509216);

- в графах 2 и 3 — изменение стоимости объектов библиотечного фонда в результате поступления и выбытия объектов библиотечного фонда по данным бухгалтерского учета на дату формирования Инвентарной карточки группового учета (ф. 0509216) соответственно;

- в графе 4 — стоимость объектов библиотечного фонда на дату формирования Инвентарной карточки группового учета (ф. 0509216) с учетом изменений, отраженных в графах 2 и 3 раздела 4 «Стоимость группы объектов, изменение стоимости группы объектов, начисление амортизации»;

- в графах 6 и 7 — сумма начисленной амортизации по объектам библиотечного фонда стоимостью до 100 000 рублей включительно на дату принятия к учету и на дату формирования Инвентарной карточки группового учета (ф.0509216) соответственно; (п. 122 Методических указаний).

Следует отметить, что в графе 6 «Сумма начисленной амортизации на дату принятия к учету» отражается сумма амортизации по объектам библиотечного фонда, поступившим при безвозмездном получении с начисленной суммой амортизации.

- в графе 11 — наименование метода начисления амортизации: «100% первоначальной стоимости при выдаче в эксплуатацию»;

- графа 5, графы 8 — 10 и графы 12 — 15 не заполняются.

- В строке «СПРАВОЧНО» указывается срок фактической эксплуатации на дату формирования инвентарной карточки (в месяцах).

Для объектов библиотечного фонда стоимостью до 100 000 рублей включительно не заполняются:

- раздел 5 «Информация о начисленной амортизации по группе объектов»,

- раздел 6 «Информация о начисленном обесценении по группе объектов»,

- раздел 7 «Сведения об ограничении (обременении) объектов, входящих в группу»,

- раздел 8 «Сведения о произведенном ремонте»,

- раздел 9 «Сведения о внутреннем перемещении объектов»,

- раздел 10 «Сведения о консервации (расконсервации) объектов».

Обратите внимание. Инвентарная карточка группового учета (ф. 0509216) формируется на дату, указанную в реквизите Дата сведений. По умолчанию это дата, установленная в системной дате компьютера. По ссылке в поле с датой открывается форма, в которой можно указать требуемую дату.

По объектам библиотечного фонда стоимостью за единицу более 100 000 руб. формируется Инвентарная карточка учета нефинансовых активов (ф. 0509215).

Методическими указаниями особенностей формирования Инвентарной карточки учета нефинансовых активов (ф. 0509215) для таких объектов не установлено.

Подробнее о формировании Инвентарной карточки учета нефинансовых активов (ф. 0509215).